Introduzione: Perché È Importante Capire l’APR su Binance

Se hai navigato nella sezione Binance Earn, avrai sicuramente notato cifre accanto a ogni criptovaluta: 5%, 8%, 12% APR. Ma cosa significano davvero?

Molti utenti, soprattutto principianti, confondono APR con APY o non sanno se si tratta di un tasso fisso o variabile.

Capire come funziona l’APR su Binance ti permette di:

- Calcolare i tuoi guadagni reali

- Scegliere il prodotto Earn più adatto a te

- Evitare delusioni o errori di valutazione

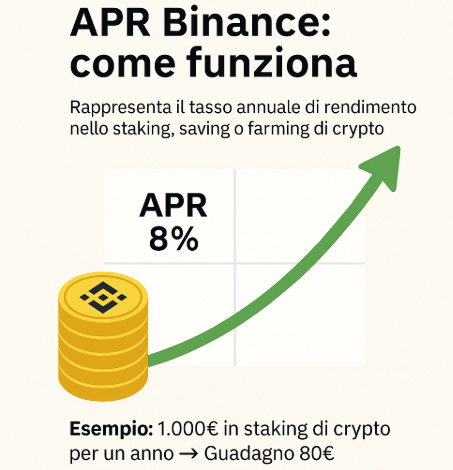

💡 Cosa Significa APR su Binance?

APR (Annual Percentage Rate) indica il tasso annuo percentuale di rendimento che puoi ottenere investendo le tue crypto su Binance tramite servizi come staking, saving o liquidity farming.

✅ È espresso in percentuale annua, ma gli interessi vengono spesso accreditati su base giornaliera.

🆚 Differenza tra APR e APY

- APR: tasso annuo senza calcolo dell’interesse composto

- APY (Annual Percentage Yield): tasso annuo con interesse composto (reinvestimento dei guadagni)

📌 Esempio semplice:

Un APR dell’8% su BNB significa che in 12 mesi puoi guadagnare 8% sul tuo capitale, ma solo se lasci le crypto bloccate per l’intero periodo.

Dove Si Usa l’APR su Binance?

L’APR compare in diversi prodotti Binance, tra cui:

| Prodotto Binance | APR Indicativo | Note |

|---|---|---|

| Flexible Savings | 0.5% – 2% | Prelievo libero in ogni momento |

| Locked Staking | 5% – 12% | Capitale bloccato 30/60/90 giorni |

| Simple Earn | 1% – 10% | Varie opzioni fisse o flessibili |

| Liquidity Farming | 8% – 30%+ | Maggiori rischi e volatilità |

| Launchpool | 5% – 20% | Rendimento da progetti DeFi/NFT |

Come Funziona l’APR su Binance (Esempio Pratico)

Immagina di investire 1.000€ in BNB su un prodotto con APR del 10%, per 90 giorni.

📌 Calcolo:

10% su base annua = 0,027% al giorno

In 90 giorni guadagneresti circa 24,30€ di interessi (senza reinvestimento)

🎯 Attenzione: l’APR è spesso “stimato” e può variare nel tempo. Binance lo indica chiaramente come Estimated APR.

APR Fisso vs APR Variabile: Qual è la Differenza?

APR Fisso

- Il tasso rimane invariato per l’intera durata (es. 10% per 90 giorni)

- Usato soprattutto in Locked Staking

APR Variabile

- Può cambiare ogni giorno

- Usato in Flexible Earn e Liquidity Farming

📌 Esempio:

Staking ETH a 8% fisso → ricevi lo stesso rendimento giornaliero per 60 giorni

Flexible USDT a 2% variabile → può scendere a 1.5% o salire a 2.5% a seconda della domanda

💸 Esempio di Guadagno: Quanto Rende 1.000€ in APR su Binance

| Investimento | Durata | APR | Guadagno Stimato |

|---|---|---|---|

| 1.000€ in BNB | 90 giorni | 10% | +24,30€ |

| 500€ in USDT | 30 giorni | 2% | +0,83€ |

| 2.000€ in FDUSD | 60 giorni | 6% | +19,72€ |

Vantaggi e Rischi dell’Investire in APR su Binance

✅ Vantaggi

- Rendimento passivo semplice

- Nessuna conoscenza tecnica richiesta

- Accreditamento automatico degli interessi

- Ampia scelta tra valute e durate

⚠️ Rischi

- L’APR può cambiare (se non è fisso)

- I fondi in staking non sono prelevabili fino alla scadenza

- Rischio di mercato: se il prezzo della crypto scende, potresti avere una perdita netta

Conviene Investire in APR su Binance?

La risposta breve è: Sì, ma dipende dai tuoi obiettivi e dalla tua strategia di gestione del rischio.

Investire in APR su Binance è oggi una delle modalità più semplici e accessibili per generare rendimenti passivi con le proprie criptovalute, anche per chi non ha esperienza in trading attivo o DeFi complessa. Tuttavia, è fondamentale comprendere bene il funzionamento del meccanismo APR, i vincoli e le potenziali insidie prima di bloccare i propri fondi.

Quando conviene davvero usare l’APR su Binance

- Se non stai facendo trading attivo e hai crypto ferme nel wallet

- Se vuoi ottenere un rendimento extra senza rischi eccessivi

- Se accetti di bloccare temporaneamente le tue crypto (30-90 giorni)

- Se cerchi un modo più stabile e prevedibile per far fruttare stablecoin come USDT, FDUSD, BUSD

- Se stai facendo DCA (acquisti ricorrenti) e vuoi massimizzare l’interesse nel lungo periodo

📌 Esempio pratico:

Se hai comprato ETH per il lungo periodo, invece di lasciarlo inattivo nel wallet, potresti metterlo in staking bloccato per 60 giorni al 6% APR, e ottenere un ritorno extra mantenendo la tua esposizione sull’asset.

Quando è meglio evitare o valutare attentamente

- Se prevedi di vendere presto le tue crypto

- Se sei un trader che sfrutta volatilità e short-term swing

- Se hai bisogno di liquidità immediata

- Se non vuoi esporti a rischi di variazione di prezzo (nel caso di token volatili)

📌 Esempio:

Bloccare per 90 giorni una memecoin con APR al 20% può sembrare allettante, ma se il valore del token crolla del 50%, il rendimento APR non compenserà la perdita in conto capitale.

💬 Valutazione finale

| Vantaggio | Considerazione |

|---|---|

| Rendimento passivo | ✔ Ottimo per chi non vuole fare trading |

| Facile da usare | ✔ Accessibile anche ai principianti |

| Ampia scelta di crypto e durate | ✔ Personalizzabile secondo le tue preferenze |

| Blocco dei fondi | ❗️ Attenzione se ti serve liquidità |

| Rischio di prezzo | ❗️ Specie con token ad alta volatilità |

| APR variabile | ❗️ I rendimenti stimati possono cambiare |

💡 Pro tip finale:

Per molti investitori, una combinazione di strategie funziona meglio:

👉 Tenere una parte dei fondi in prodotti flessibili (Earn a breve termine)

👉 E bloccare un’altra parte in APR fissi su stablecoin o asset a lungo termine come BNB, ETH, ADA

Inizia in Sicurezza

Se vuoi mettere le tue crypto al lavoro e generare reddito passivo senza complicarti la vita con DeFi e yield farming avanzato, l’APR su Binance è un punto di partenza ideale.

🔐 Prova Binance Earn ora

e scopri i migliori prodotti APR attivi nel 2025 per staking, savings e farming.

❓FAQ – Domande Frequenti su APR Binance

Cos’è l’APR su Binance?

È il tasso di rendimento annuo previsto per determinati prodotti crypto come staking o savings.

APR e APY sono la stessa cosa?

No. APR non tiene conto dell’interesse composto, APY sì.

L’APR è garantito?

Solo se indicato come “fisso”. Altrimenti è variabile e può cambiare nel tempo.

Quando ricevo gli interessi?

Di solito ogni giorno o al termine del periodo di blocco, a seconda del prodotto.

Posso ritirare prima i fondi?

Sì, solo nei prodotti flessibili. Nei locked no, se non a costo di perdere gli interessi.

Vuoi mettere ordine nei tuoi investimenti?

Scarica il Portfolio Tracker (Excel + Google Sheets): performance, PAC/DCA, asset allocation e obiettivi in una dashboard chiara.

Vai al Portfolio Tracker →Prodotto educativo/organizzativo. Non è consulenza finanziaria.

Le informazioni contenute in questo articolo sono fornite a scopo puramente informativo e non costituiscono in alcun modo una consulenza finanziaria, legale o di investimento.

Lascia un commento